寄附金控除について

最終更新日 2021年11月19日

ページID 001526

ふるさと納税による寄附をされた場合、その年の所得税と翌年度の個人住民税からそれぞれ一定の金額が控除されます。

所得税の控除額、個人住民税の控除額ともに2,000円を超える部分について対象となります。

税金の控除を受けるためには、原則として確定申告を行う必要があります。

所得税からの控除

所得税からの控除額=(寄付金額-2,000円)×所得税の税率

控除の対象となる寄附金額は、総所得金額等の40%が上限です。

(補足)令和19年中の寄附までは、所得税の税率は復興特別所得税の税率を加えた率となります。

個人住民税からの控除

基本分

住民税からの控除額(基本分)=(寄付金額-2,000円)×10%

控除の対象となる寄附金額は、総所得金額等の30%が上限です。

特例分

住民税からの控除額(特例分)=(寄付金額-2,000円)×(90%-所得税の税率)

ただし、上記の控除額が住民税所得割額の2割を超える場合は、

住民税からの控除額(特例分)=(住民税所得割額)×20%

この計算式が適用されます。

なお、特例分の控除額の上限を超える部分は、自己負担となります。

寄附金控除の手続き

寄附金控除を受けるためには、原則として、寄付した翌年の3月15日までに、住所地等の所轄の税務署へ確定申告を行っていただく必要があります。

確定申告を行う際には、寄附をされた年の翌年に池田町が発行する「寄附金領収証明書」が必要になります。

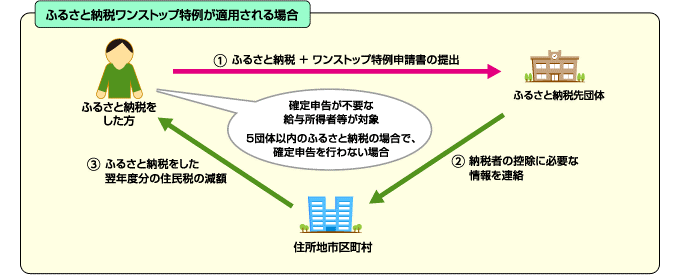

ふるさと納税ワンストップ特例制度

平成27年4月1日以降にされた寄附について、もともと確定申告の必要がない給与所得者で、寄附した団体が5団体以下の方は確定申告が不要となる仕組みが創設されました。

この制度の利用を希望される場合は、ふるさと納税による寄附を行う際に、あわせて「市町村民税寄附金税額控除に係る申告特例申請書」(こちらからダウンロード)を提出して下さい。

池田町(ふるさと納税による寄附を受けた自治体)が寄附金控除の手続きを代わりに行います。

ただし、同一年内に6団体以上の自治体にふるさと納税による寄附をされた方や自営業者の方などもともと確定申告が必要な方は、ふるさと納税についての控除を受けるためには、これまでと同様に確定申告を行う必要があります。

なお、ふるさと納税ワンストップ特例の適用を受ける方は、所得税からの控除は発生せず、ふるさと納税による寄附を行った年の翌年の6月以降に納める個人住民税の減額という形で控除が行われます。

また、ワンストップ特例の適用申請後に、転居による住所変更等、提出済の申請書の内容に変更があった場合は、ふるさと納税による寄附を行った年の翌年の1月10日までに、「市町村民税寄附金税額控除に係る申告特例申請事項変更届出書」(こちらからダウンロード)を提出して下さい。

関連ファイル

市町村民税寄附金税額控除に係る申告特例申請書(PDF形式 64キロバイト)

市町村民税寄附金税額控除に係る申告特例申請書(PDF形式 64キロバイト)PDFファイルを閲覧していただくにはAdobe Readerが必要です。

Adobe Readerをお持ちでない方は、アドビシステムズ社のサイトからダウンロードしてご利用下さい。

このページを評価する

ウェブサイトの品質向上のため、このページについてのご意見・ご感想をお寄せください。

より詳しくご意見・ご感想をいただける場合は、お問い合わせ・ご意見フォームからお送りください。

いただいた情報は、プライバシーポリシーに沿ってお取り扱いいたします。