○池田町軽自動車税種別割課税保留等事務処理要綱

令和4年7月1日

訓令第7号

(趣旨)

第1条 この要綱は、池田町町税条例(昭和40年条例第9号)第80条第1項に規定する軽自動車等(以下「軽自動車等」という。)に対する軽自動車税種別割(以下「種別割」という。)の課税保留及び取消しに関し必要な事項を定めるものとする。

(対象車両)

第2条 町長は、次の軽自動車等に対し、種別割の課税を保留することができる。

(1) 盗難等により所在不明のもの

(2) 納税義務者が居所不明で、かつ、納税通知書が3年連続して公示送達されたもの

(3) 納税義務者の死亡後、その配偶者又は法定相続人に相続されなかったもの

(4) その他町長が特別な事由があると認めたもの

2 町長は、次の軽自動車等に対し、種別割の課税を取り消すことができる。

(1) 解体されたもの

(2) 災害等により軽自動車等としての機能を滅失したもの

(3) 前項に規定する課税保留の始期から3年を経過したもの

(4) その他町長が特別な事由があると認めたもの

(処分)

第4条 町長は、前条に規定する申立て又は自らの調査により対象車両を認定したときは、当該対象車両に対し、認定日の属する年度の翌年度(認定日が4月1日のときは当年度)から種別割の課税を保留し、又は取り消すことができる。

2 町長は、前項の対象車両に対し、地方税法(昭和25年法律第226号)第17条の5第3項の規定により、法定納期限の翌日から起算して3年を経過しない現年度及び過年度分種別割のうち課税を保留し、又は取り消した分を課税することができる。

3 町長は、軽自動車等が偽りその他不正な行為により前条に規定する課税保留又は取消処分を受けたと認めたときは、直ちに当該処分を取り消すものとする。

4 町長は、前項の軽自動車等に対し、地方税法(昭和25年法律第226号)第17条の5第7項の規定により法定納期限の翌日から起算して7年を経過しない現年度及び過年度分種別割のうち課税を保留し、又は取り消した分並びに当該種別割に係る加算金を賦課することができる。

附則

この要綱は、公布の日から施行する。

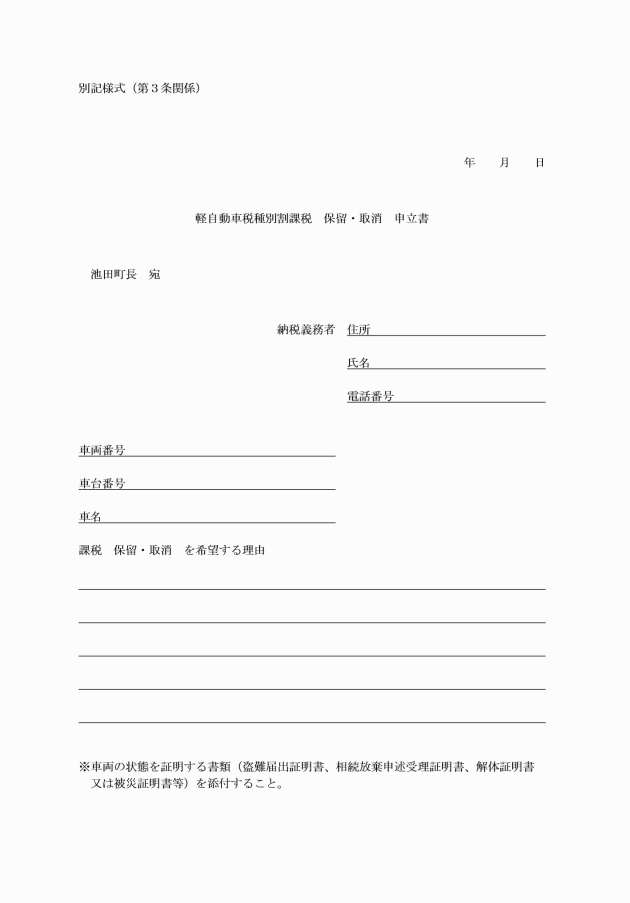

別表(第3条関係)

対象車両 | 処分 | 根拠資料 |

盗難等により所在不明のもの | 課税保留 | 盗難届出証明書又はそれに準ずる書類 |

納税義務者の死亡後、その配偶者又は法定相続人に相続されなかったもの | 課税保留 | 配偶者及び法定相続人全員分の相続放棄申述受理証明書 |

解体されたもの | 課税取消し | 解体証明書又はそれに準ずる書類 |

災害等により軽自動車等としての機能を滅失したもの | 課税取消し | 被災証明書又はそれに準ずる書類 |

その他町長が特別な事由があると認めたもの | 課税保留 課税取消し | 町長が指定する書類 |